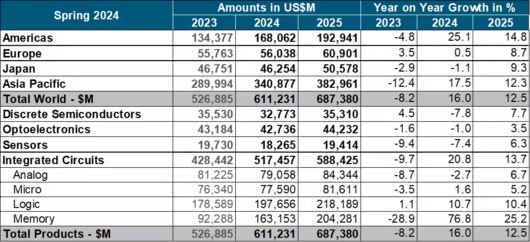

I-WSTS iqikelela ukuba imakethi ye-semiconductor iya kukhula nge-16% unyaka nonyaka, ifikelele kwi-611 yeebhiliyoni zeedola ngo-2024.

Kulindeleke ukuba kwi-2024, iindidi ezimbini ze-IC ziya kuqhuba ukukhula konyaka, ukufezekisa ukukhula kweedijithi ezimbini, kunye necandelo le-logic likhula nge-10.7% kunye necandelo lememori likhula nge-76.8%.

Ngakolunye uhlangothi, ezinye iindidi ezinje ngezixhobo ezidityanisiweyo, i-optoelectronics, izinzwa, kunye ne-analog semiconductors kulindeleke ukuba zibe namava okuhla kwedijithi enye.

Ukukhula okubonakalayo kulindeleke kwi-Amerika kunye nommandla we-Asia-Pacific, kunye nokunyuka kwe-25.1% kunye ne-17.5% ngokulandelanayo. Ngokwahlukileyo, iYurophu kulindeleke ukuba ibe nokunyuka okuncinci kwe-0.5%, ngelixa iJapan kulindeleke ukuba ibone ukuhla okuncinci kwe-1.1%. Ukujonga phambili ku-2025, i-WSTS iqikelela ukuba imarike ye-semiconductor yehlabathi iya kukhula nge-12.5%, ifikelele kuqikelelo lwe-687 yeebhiliyoni zeedola.

Oku kukhula kulindeleke ukuba kuqhutywe ikakhulu ngamacandelo enkumbulo kunye nengqiqo, kwaye omabini amacandelo kulindeleke ukuba anyuke aye ngaphezulu kwe-200 yeebhiliyoni zeedola ngo-2025, emele izinga lokukhula elingaphezulu kwe-25% yecandelo lememori kunye ne-10% yecandelo lokuqiqa xa kuthelekiswa nonyaka odlulileyo. Kucingelwa ukuba onke amanye amacandelo aya kufikelela kwiqondo lokukhula elinedijithi enye.

Ngo-2025, yonke imimandla kulindeleke ukuba iqhubeke nokukhula, kunye neMelika kunye nommandla we-Asia-Pacific kuqikelelwa ukuba zigcine ukukhula okuphindwe kabini ngonyaka.

Ixesha lokuposa: Jul-22-2024